ADVA BERATER MEHRWERT-BRIEF Aktuelles aus Steuern, Recht und Wirtschaft - Oktober 2022

ADVA BERATER informiert über die wichtigsten Änderungen aus Gesetzgebung und Rechtsprechung für Oktober 2022

Folgende Themen lesen Sie im MehrWERT-Brief Oktober 2022 im Einzelnen:

Einkommensteuer

- Bei Einnahmen-Überschuss-Rechnung Umsatzsteuer als Betriebseinnahme

- Überentnahmen bei sinngemäßer Anwendung der Regelungen auf Einnahmen-Überschuss-Rechner?

Erbschaftsteuer

- Durch Freibeträge kann Erbschaftsteuerpflicht entfallen

- Bedeutung der erweiterten unbeschränkten Erbschaft-/Schenkungsteuerpflicht

Arbeitsrecht

- Nachweislich unterdurchschnittliche Leistung über längeren Zeitraum kann Kündigung rechtfertigen

Gesetzesänderungen & Reformen im Oktober 2022

- Gesetz zur temporären Senkung des Umsatzsteuersatzes auf Gaslieferungen über das Erdgasnetz

- Mini-, Midijob und Mindestlohn im Oktober 2022

- Kurzarbeitergeld: Erleichterter Zugang verlängert

Sonstige Gesetzgebung

- Jahressteuergesetz 2022

- Inflationsausgleichsgesetz: Steuerliche Mehrbelastungen abfedern, Familien unterstützen

- Drittes Entlastungspaket

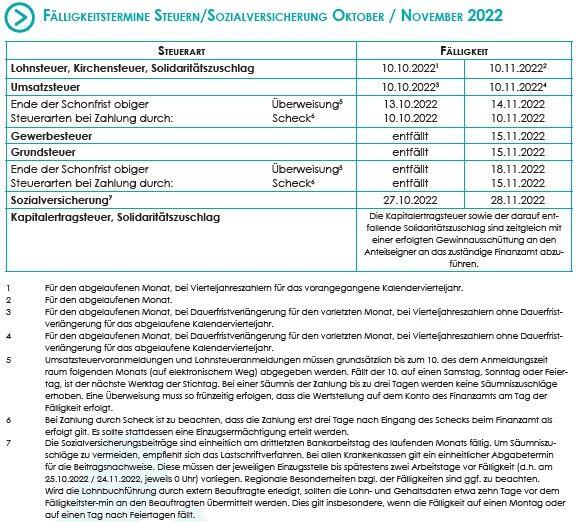

Fälligkeitstermine Oktober und November 2022

Einkommensteuer

Bei Einnahmen-Überschuss-Rechnung Umsatzsteuer als Betriebseinnahme

Der Kläger wendete sich gegen die Erfassung von Umsatzsteuer als Betriebseinnahme sowie die Nichtberücksichtigung von Fahrtkosten als Werbungskosten bei der Einkommensteuer sowie die Festsetzung von Verspätungszuschlägen. Er war im Streitjahr 2018 als Selbstständiger tätig. Seinen Gewinn ermittelte er durch Einnahmen-Überschuss-Rechnung.

Das Finanzgericht Hamburg entschied, dass bei der Gewinnermittlung durch Einnahmen-Überschuss-Rechnung nach § 4 Abs. 3 EStG vereinnahmte und verausgabte Umsatzsteuerbeträge keine durchlaufenden Posten i. S. des § 4 Abs. 3 Satz 2 EStG, sondern in die Gewinnermittlung einzubeziehende Betriebseinnahmen und Betriebsausgaben sind.

Auch die Festsetzung des Verspätungszuschlags sei rechtmäßig. Die Frist zur Abgabe der Steuererklärungen habe am 31. Juli 2019 geendet. Die Erklärung sei jedoch erst am 1. September 2020 eingegangen. Eine rückwirkende Verlängerung komme nicht in Betracht. Schreiben vom 3. Februar 2021 seien beim Beklagten nicht eingegangen. Zudem sei es erst nach Festsetzung eines Zwangsgeldes zur Übersendung der gefor-derten Unterlagen gekommen.

Überentnahmen bei sinngemäßer Anwendung der Regelungen auf Einnahmen-Überschuss-Rechner?

Der Bundesfinanzhof hat zu der Frage Stellung genommen, ob Überentnahmen bei der Einnahmen-Überschuss-Rechnung bereits dann vorliegen, wenn die Entnahmen im Wirtschaftsjahr den Gewinn und die Einlagen übersteigen.

Auch bei Steuerpflichtigen mit einer Gewinnermittlung nach § 4 Abs. 3 EStG sei im Rahmen der sinngemäßen Anwendung des § 4 Abs. 4a Sätze 2 und 3 EStG periodenübergreifend zu ermitteln, ob im betrachteten Gewinnermittlungszeitraum Überentnahmen vorliegen. Überentnahmen könnten auch in Gewinnermittlungszeiträumen gegeben sein, in denen die Entnahmen geringer als die Summe aus dem Gewinn und den Einlagen des Gewinnermittlungszeitraums seien.

Überentnahmen seien bei Einnahmen-Überschuss-Rechnern nicht auf die Höhe eines niedrigeren negativen Kapitalkontos zu begrenzen, das zum Ende des jeweiligen Gewinnermittlungszeitraums nach bilanziellen Grundsätzen vereinfacht ermittelt werde.

Erbschaftsteuer

Durch Freibeträge kann Erbschaftsteuerpflicht entfallen

Ehepartner und eingetragene Lebenspartner können bis zu 500.000 Euro abgabefrei erben. Kinder können von jedem Elternteil bis zu 400.000 Euro steuerfrei erben. Bis zu 200.000 Euro können Enkelinnen und Enkel abgabefrei von ihren Großeltern erben und bis zu 20.000 Euro Geschwister, Nichten, Neffen und Lebensgefährten.

Neben den persönlichen Freibeträgen steht den Kindern und Stiefkindern sowie Ehe- oder Lebenspartnern des Erblassers oder der Erblasserin in vielen Fällen noch ein besonderer Versorgungsfreibetrag zu. Dieser beträgt 256.000 Euro für Ehe- oder Lebenspartner eines Erblassers. Kinder des Erblassers können, abhängig von ihrem Alter, einen Versorgungsfreibetrag zwischen 10.300 Euro und 52.000 Euro geltend machen. Für Kinder und Stiefkinder bis zum Alter von fünf Jahren liegt der besondere Versorgungsfreibetrag bei 52.000 Euro, zwischen fünf und zehn Jahren bei 41.000 Euro, zwischen zehn und 15 Jahren bei 30.700 Euro, zwischen 15 und 20 Jahren bei 20.500 Euro und zwischen 20 und dem vollendeten 27. Lebensjahr bei 10.300 Euro.

Neben den steuerlichen Freibeträgen und den besonderen Versorgungsfreibeträgen werden unter bestimmten Voraussetzungen weitere Freibeträge gewährt, die die Erbschaftsteuerlast mindern. Für Hausrat einschließlich Wäsche und Kleidungsstücke erhält ein Erbe oder eine Erbin der Steuerklasse I einen Freibetrag von 41.000 Euro. Für Gegenstände, die nicht zum Hausrat zählen, wie z. B. bestimmter Schmuck oder Kunstgegenstände, gibt es einen weiteren Freibetrag von 12.000 Euro. Erben in den Steuerklassen II oder III bekommen für Hausrat und Gegenstände insgesamt einen Freibetrag von 12.000 Euro.

Ein Pflegefreibetrag von bis zu 20.000 Euro wird gewährt, wenn ein Kind (Erbe) den Elternteil (Erblasser) bis zu dessen Tod unentgeltlich oder gegen ein unzureichendes Entgelt gepflegt oder ihm Unterhalt gewährt hat.

Bedeutung der erweiterten unbeschränkten Erbschaft-/Schenkungsteuerpflicht

Von einer erweiterten unbeschränkten Erbschaft-/Schenkungsteuerpflicht spricht der Gesetzgeber dann, wenn deutsche Staatsangehörige ihren Wohnsitz aus Deutschland in das Ausland verlegen oder als „Weltenbummler“ keinen anderen Wohnsitz begründen und seitdem noch keine fünf Jahre vergangen sind (bei Wegzug in die USA sogar zehn Jahre!). Das gilt auch dann, wenn die Person daneben noch eine andere Staatsangehörigkeit hat. Auch bei einer durch Schenkung oder Erbfall bedachten Person gibt es die erweiterte unbeschränkte Steuerpflicht. Damit führt diese Art der Steuerpflicht bei den betroffenen Personen zur Besteuerung wie bei Inländern.

Neben der deutschen Steuer auf eine Erbschaft/Schenkung wird in der Regel auch eine Steuer im Wohnsitzstaat des Erblassers/Schenkers bzw. der Erwerber anfallen. Soweit bei einem Erwerber nicht ein Doppelbesteuerungsabkommen zur Minderung der Erbschaft-/Schenkungsteuer zur Anwendung kommt - trifft nur für Dänemark, Frankreich, Griechenland, Schweiz und die USA zu -, kann nur die auf das Auslandsvermögen anfallende Steuer gem. § 21 Abs. 1 ErbStG anteilig angerechnet werden. Diese Anrechnung bezieht sich aber nur auf das Auslandsvermögen i. S. von § 121 BewG.

Die erweiterte unbeschränkte Steuerpflicht kann dadurch vermieden werden, dass der Schenker / Erblasser die deutsche Staatsangehörigkeit vor dem steuerpflichtigen Ereignis (Schenkung oder Erbanfall) aufgibt. Das hat aber selbstverständlich über den Steuerfall hinausgehende Auswirkungen.

Arbeitsrecht

Nachweislich unterdurchschnittliche Leistung über längeren Zeitraum kann Kündigung rechtfertigen

Im konkreten Fall ging es um die Kündigung eines Kommissionierers in einem Großhandelslager im Bereich der Lebensmittellogistik. In der Betriebsvereinbarung des Arbeitgebers war für Kommissionierer eine Basisleistung festgelegt, die der Normalleistung entspricht und mit dem Grundlohn vergütet wird. Seit einem Wechsel in den Bereich Trockensortiment erreichte der Arbeitnehmer in keinem Monat die Basisleistung von 100 %. Nach zwei Abmahnungen kündigte ihm der Arbeitgeber ordentlich. Der Arbeitgeber legte vor Gericht die unterdurchschnittliche Leistung des Mitarbeiters dar, indem er Aufzeichnungen aus dem Warenwirtschaftssystem vorlegte. Diese dokumentierten die Kommissionierleistung des Arbeitnehmers im Vergleich zur Leistung von rund 150 anderen Kommissionierern.

Das Landesarbeitsgericht Köln hielt die Kündigung für wirksam. Der Arbeitgeber könne durch die Aufzeich-nungen darlegen, dass der Kläger die Durchschnittsleistung vergleichbarer Arbeitnehmer über einen längeren Zeitraum um deutlich mehr als ein Drittel unterschritten hatte. Es sei Sache des Arbeitnehmers, das Zahlenwerk und seine Aussagefähigkeit im Einzelnen zu bestreiten oder darzulegen, warum er mit seiner deutlich unterdurchschnittlichen Leistung dennoch seine persönliche Leistungsfähigkeit ausschöpfe. Die pauschale Angabe des Arbeitnehmers, er sei systematisch benachteiligt worden, überzeugte das Gericht hingegen nicht.

Gesetzesänderungen & Reformen im Oktober 2022

Gesetz zur temporären Senkung des Umsatzsteuersatzes auf Gaslieferungen über das Erdgasnetz

Zur Abfederung der Belastung der Bürger durch die gestiegenen Gaspreise sieht der Gesetzentwurf vor, den Umsatzsteuersatz auf die Lieferung von Gas über das Erdgasnetz vom 01.10.2022 bis 31.03.2024 auf 7 % zu senken. Diese Maßnahme ist Teil des dritten Entlastungspaketes. Die Bundesregierung erwartet, dass die steuerpflichtigen Unternehmen diese Senkung 1:1 an die Bürger weitergeben.

Mini-, Midijob und Mindestlohn im Oktober 2022

Ab dem 01.10.2022 treten neue Regeln für Mini- und Midijobs in Kraft. Außerdem steigt der Mindestlohn.

Minijob

Zum 01.10.2022 steigt die Verdienstobergrenze für Minijobs von 450 Euro auf 520 Euro. Ab dann gilt eine neue dynamische Geringfügigkeitsgrenze.

Nach wie vor gilt: Die Jobs sind für Arbeitnehmer in der Regel steuer- und sozialversicherungsfrei.

Ausnahme: In der Rentenversicherung besteht Versicherungspflicht (ohne Befreiung gehen 3,6 % des Lohns an die Rentenversicherung - damit wird ein geringer Rentenanspruch erworben und ein Anspruch auf staatliche Zulagen für die Riester-Altersvorsorge. Bei einem vollen 520 Euro-Job fallen 18,72 Euro an). Man kann sich allerdings von der Rentenversicherungspflicht befreien lassen.

Für eine geringfügige Beschäftigung ist es jedoch unschädlich, wenn die Geringfügigkeitsgrenze nur „gelegentlich und unvorhersehbar“ überschritten wird. Das bedeutet, maximal zwei Monate im Jahr dürfen überschritten werden. Darüber hinaus darf der Verdienst in dem Kalendermonat der Überschreitung maximal das Doppelte der Geringfügigkeitsgrenze (1.040 Euro) betragen.

Midijob

Das neue Gesetz erhöht auch die Verdienstgrenze im Übergangsbereich. Für die Verdienstgrenze wird der Mindestlohn mit 130 multipliziert, durch drei geteilt und auf volle Beträge aufgerundet (§ 8 SGB IV, „Gesetz zur Erhöhung des Schutzes durch den gesetzlichen Mindestlohn und zu Änderungen im Bereich der geringfügigen Beschäftigung“). Künftig liegt ein Midijob vor, wenn ein Arbeitnehmer regelmäßig im Monat über 520 Euro und maximal 1.600 Euro verdient.

Alle Arbeitnehmer, die zur Änderung in einem Arbeitsverhältnis mit einem Lohn bis 520 Euro im Monat sind, bleiben bis zum 31.12.2023 unter den alten Midijob-Bedingungen versicherungspflichtig in der Kranken-, Pflege- und Arbeitslosenversicherung.

Mindestlohn

Der gesetzliche Mindestlohn steigt um 14,8 % von 10,45 Euro auf 12 Euro! Hierauf haben (fast) alle Arbeitnehmer Anspruch - auch Minijobber und jobbende Rentner. Keinen Anspruch haben z. B. Auszubildende.

Kurzarbeitergeld: Erleichterter Zugang verlängert

Das Kabinett hat den erleichterten Zugang zum Kurzarbeitergeld verlängert. Die aktuell bestehenden Zugangserleichterungen für das Kurzarbeitergeld werden um drei Monate verlängert. Sie gelten nun über den 30.09. hinaus bis Ende 2022. Das hat das Kabinett am 14.09.2022 beschlossen.

Sonstige Gesetzgebung

Jahressteuergesetz 2022

Das Bundeskabinett hat am 14.09.2022 den Entwurf eines Jahressteuergesetzes 2022, eine Formulierungshilfe für einen Gesetzentwurf zur temporären Senkung des Umsatzsteuersatzes auf Gaslieferungen über das Erdgasnetz und einen Gesetzentwurf zu Änderungen im Energie- und Stromsteuergesetz-Spitzenausgleich beschlossen.

Inflationsausgleichsgesetz: Steuerliche Mehrbe-lastungen abfedern, Familien unterstützen

Das Bundeskabinett hat am 14.09.2022 einen Gesetzentwurf für ein Inflationsausgleichsgesetz zum Ausgleich inflationsbedingter Mehrbelastungen durch einen fairen Einkommensteuertarif sowie zur Anpas-sung weiterer steuerlicher Regelungen beschlossen.

Das Gesetz beinhaltet insbesondere die folgenden Maßnahmen:

- Die Aktualisierung des Einkommensteuertarifs für die Jahre 2023 und 2024 durch den Ausgleich der Effekte der kalten Progression im Verlauf des Einkommensteuertarifs und die Anhebung des Grundfreibetrags entsprechend den voraussichtlichen Ergebnissen des 14. Existenzminimumberichts und des 5. Steuerprogressionsberichts. Gleichermaßen wird der Unterhaltshöchstbetrag angehoben, der an die Höhe des Grundfreibetrags angelehnt ist.

- Die Anhebung des Kinderfreibetrags für die Jahre 2023 und 2024 entsprechend dem voraussichtlichen Ergebnis des 14. Existenzminimumberichts, sowie die Anhebung des Kindergelds für das erste, zweite und dritte Kind auf einheitlich 237 Euro pro Monat zum 1. Januar 2023.

- Die nachträgliche Anhebung des Kinderfreibetrags und des Unterhaltshöchstbetrags für das Jahr 2022.

Drittes Entlastungspaket

Mit dem dritten Entlastungspaket wurden am 04.09.2022 zahlreiche Maßnahmen vorgestellt, die die Auswirkungen von Ukraine-Krise und Energieknappheit lindern sollen. Gemeinsam mit den beiden vorangegangenen Entlastungspaketen sind nun zahlreiche Maßnahmen zumindest in der Diskussion.

Das dieser Mandanten-Monatsinformation beigefügte Mandanten-Info Merkblatt „Das Dritte Entlastungspa-ket und seine Vorgänger“ (Stand 06.09.2022) enthält eine Übersicht über den derzeitigen Diskussionsstand. (in der Download-Version angefügt)